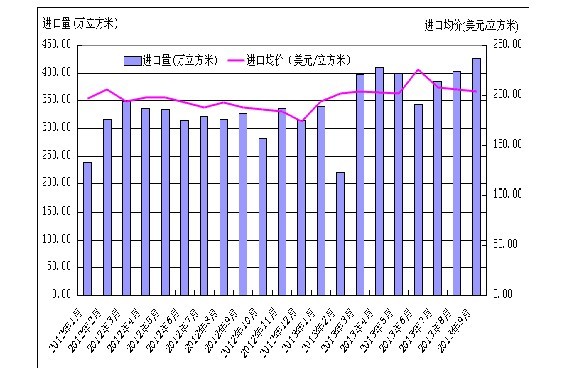

据海关信息网统计,今年前3季度我国进口原木3325.7万立方米,比去年同期(下同)增长16.4%;价�?8.3亿美元,增长22.7%;进口均价为每立方米205.4美元,上�?.4%。今年前3季度我国原木进口主要呈现以下特点9�/P>

(一)月度进口量呈高位震荡增长态势�?月当月进口量创年内新高,进口均价�?月份起连�?个月下跌。今�?月我国进口原�?27.3万立方米,创年内新高,增�?0.4%,继6月份原木进口量大幅下滑后连续�?个月保持增长;此外,9月当月我国原木进口均价为每立方米225.4美元,继6月份创年内新高后连续3个月下跌,但仍比去年同期上涨8.8%、�/P>

2012平�/SPAN>1朇�/SPAN>-2013平�/SPAN>9月我国原木进口量价趋势图

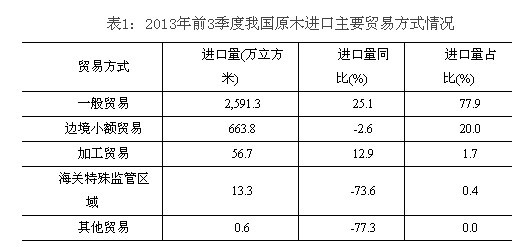

(二)一般贸易方式主导原木进口,边境小额贸易进口小幅下降。今年前3季度我国以一般贸易方式进口原�?591.3万立方米,同比增�?5.1%,占同期我国原木进口总量�?7.9%;边境小额贸易方式进�?63.8万立方米,下�?.6%,占20.0%、�/P>

(三)原木进口市场多元化趋势明显,新西兰超俄罗斯成为我国原木进口最大来源地。受俄罗斯限制原木出口相关政策影响,加之新西兰辐射松、智利辐射松以及澳大利亚辐射松产量的递增,今年前3季度,我国自新西兰进口原�?31.4万立方米,同比增�?3.6%,占同期我国原木进口总量�?5%;自俄罗斯进口原�?77.9万立方米,下�?.2%,占23.4%;同期,自美国和加拿大进口原�?04万立方米�?06.1万立方米,分别增�?8%�?5.4%,二者合计占同期我国原木进口总量�?8.2%。此外,自欧盟、东盟和澳大利亚进口快速增长,进口量分别达�?66.5万立方米�?24.1万立方米�?20.3万立方米,增幅分别达�?7%�?0.4%�?0.6%,原木进口市场“多元化”趋势日益明显、�/P>

(四)近6成为民营企业进口,国有企业与外商投资企业进口迅速增长。今年前3季度份,我国民营企业进口原木1909万立方米,增�?.8%,占同期我国原木进口总量�?7.4%;国有企业进�?201万立方米,增�?3.6%,占36.1%;外商投资企业进�?15.2万立方米,增�?9%,占6.5%、�/P>

(五)东部地区为进口绝对主力,西部地区进口增长乏力。今年前3季度,我国东部地区进口原�?851.5万立方米,增�?9.6%,占同期我国原木进口总量�?5.7%。其中上海、江苏和福建分别进口569.6万立方米�?31.4万立方米�?37.1万立方米,分别增�?0%�?1.8%�?9.8%;西部地区进�?43万立方米,下�?.7%,占13.3%、�/P>

今年�?季度,我国建筑业商务活动指数一直位于临界点以上,始终保持在58%及以上,位于较高景气区间,其�?月建筑业商务活动指数达到61.5%,比上月上升0.2个百分点;同时从建筑业市场需求看,建筑业新订单指数自6月份以来持续上升�?月份达到55.7%,比上月上升0.6个百分点;下游市场需求活跃直接带动我国原木进口量的上升。此外,今年�?季度,我国商品住宅新开工施工面�?0.6亿平方米,增�?.4%;商品住宅竣工面�?.1亿平方米,增�?.4%,商品住宅销售面积为7.5亿平方米,增�?3.9%[1],其中商品住宅现房销售面�?.6亿平方米,增�?0.3%;以商品住宅为代表的房地产市场发力(见图2�?012�?2013�?月我国国防指数月度趋势图),带动对上游产品家具的需求,相关数据显示,今�?-5月全国木质家具制造业的累计利润总额占家具行业累计利润总额�?0.14%,增速比家具行业平均水平高了2.1个百分点,其他家具制造业略低于家具行业平均线[2],间接刺激我国原木进口量的攀升、�/P>

由于我国国内木材资源的日渐枯竭以及天然林保护工程的实施,导致国内木材供需日趋紧张,加之装修旺季的到来,据中国建筑材料流通协会发布的全国建材家居景气(BHI)指数显示,今年下半年前三个月每月的BHI指数均高于上半年任一月份,预计未来我国原木进口量仍会继续扩大、�BR>我国作为木材资源缺乏的国家,大量建筑、家具等用材均以进口木材为主。但受非洲原木市场货源告急,俄罗斯、东盟市场相继对原木下发“禁出令”影响,国际市场原木供应量也在逐渐减少。因此,我们要进一步保证国内林业安全,加大原木深加工产业的发展力度,重视对废弃原木的重复利用;通过发展原木替代品,降低国内对原木的依赖程度;同时,鉴于各国相继出台原木出口限制政策,应大力鼓励国内相关企业去海外建立原木加工厂,避免原木的直接进口,以满足国内对原木制品的需求、�/P>

[1] 数据来源:国家统计局网站

[2] 上半年中国家具制造业收入及行业利润,第一家具网,2013�?0�?6�?BR>(中海通研究院分析师:赵碧� 张玲)