当前我国人造板行业发展态势可简单概括为“增速减缓、调整加快、发展平稳”、�/P>

1、增速减缒�/STRONG>

随着我国宏观经济发展速度的减缓,人造板行业也逐步刹车进入了怠速发展阶段,

从新世纪第一个十年平�?0%以上的高速发展逐渐降到10%以下、�/P>

受国内房地产调控和国际社会购买力下降的双重影响,人造板产量增速放缓�?013�?�?0月,全国共生产人造板2.18亿立方米,同比增�?.67%,是新世纪以来增长速度最慢的一年。其中:胶合板累计产�?2669.8万立方米,同比增�?.51%;纤维板累计产�?759.07万立方米,同比增�?.07%;刨花板累计产�?110.7万立方米,同比增�?.35%;装饰板累计产�?.64亿平方米,同比下�?.82%。截�?013�?月底,规模以上人造板企业产品销售收入同比增�?4.58%,与近年来年�?0�?0%的增长率相比增幅明显降低(见表1),行业整体发展速度减缓、�/P>

指标名称 |

单位 |

2013�?朇�/P> |

2012�?朇�/P> |

2011�?朇�/P> |

企业总数 |

�?/P> |

4655 |

4496 |

4580 |

亏损企业�?/P> |

�?/P> |

282 |

329 |

287 |

总资�?/P> |

亿元 |

2554 |

2249 |

2126 |

负倹�/P> |

亿元 |

1161 |

1049 |

999 |

资产负债率 |

% |

45.47 |

46.65 |

47.01 |

行业平均资产规模 |

万元 |

5487 |

5002 |

4641 |

销售收�?/P> |

亿元 |

3069 |

2679 |

3869 |

行业平均收入规模 |

万元 |

6543 |

5958 |

8447 |

利润总额 |

亿元 |

182.9 |

150.6 |

211.7 |

利润总额比去年同期增凎�/P> |

亿元 |

33.4 |

27.0 |

62.7 |

净资产收益玆�/P> |

% |

13.12 |

12.55 |

18.78 |

流动资产周转玆�/P> |

欠�/P> |

2.64 |

2.46 |

3.82 |

成本费用利润玆�/P> |

% |

6.35 |

6.19 |

6.02 |

产品销售收入同比增镾�/P> |

% |

14.58 |

20.46 |

38.03 |

资本保值增值率 |

% |

116.57 |

106.47 |

120.57 |

行业亏损靡�/P> |

% |

6.06 |

7.32 |

6.27 |

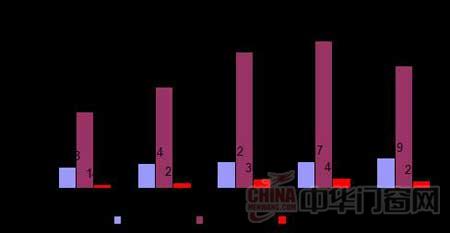

我国人造板行业以中小民营企业为主,私营企业销售收入比例超�?0%(见图1),行业集中度不高。截�?013�?月底,规模以上人造板企业共有4655家,平均资产规模5487万元,同比增�?.7%;平均收入规模6543万元,同比增�?.82%;资产负债率45.47%,同比下�?.18个百分点;行业亏损�?.06%,同比下�?.26个百分点�?013�?-9月销售收入近5000亿元,利润总额�?00亿元(见图2)、�/P>

�? 2013�?-6月规模以上人造板企业销售收入所有制分布

�? 规模以上人造板企业经济状况

随着行业发展步伐的放缓和国产连续压机的问世,人造板产品结构开始调整,生产装备升级,风投资本介入,企业并购重组,进一步探索盈利模式,全行业整体进入结构调整、转型升级、多元化发展阶段。在民营企业仍为人造板行业主力军的同时,中林集团、中粮集团、中航集团、中国诚通集团等大型中央企业纷纷加入,新的龙头企业正在崛起,为加快行业内结构调整创造了条件、�/P>

3、发展平稲�/STRONG>

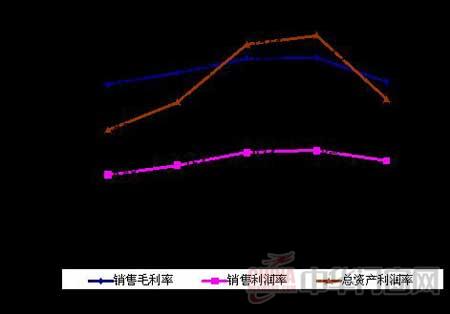

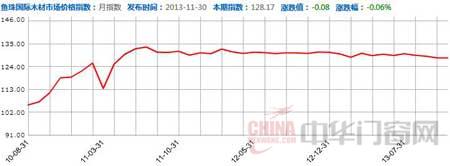

近五年来,人造板行业总资产稳定增长,企业数量基本持平,行业销售毛利率和净利润率稳定小幅增�?见图3)。近三年国内人造板价格指数也一直稳定在130左右(见图4)。尽管行业亏损面略有减少,由于受国内房地产调控和国际市场下滑的负面影响,收入增长率出现大幅下降,虽然利润总额有所增加,但销售利润率低于7%,行业盈利能力仍处于较低水平、�/P>

�? 规模以上人造板企业利润玆�/FONT>

�? 2010-2013年人造板价格指数

总的来说,当前人造板行业生产规模发展减缓,资源瓶颈长期存在,产品结构亟待调整,技术创新有待加强,预计到十二五末期行业将保持平稳发展的态势、�/P>