дёҖгҖҒеҺҹжңЁдә§йҮҺь/STRONG>

д»Һе…Ёзҗғдҫӣз»ҷеұӮйқўзңӢпјҢеҺҹжңЁдә§йҮҸеӨ„дәҺжіўеҠЁзҠ¶жҖҒпјҢдҫӣз»ҷдёҚзЁіе®ҡпјҢзҺҜжҜ”еўһйҖҹжӣҙжҳҜе‘ҲзҺ°жіўеҠЁйҷҚдҪҺжҖҒеҠҝпјҢж–°еўһеҺҹжңЁеҖҫеҗ‘дәҺеӣҪеҶ…з”ҹдә§ж¶Ҳиҙ№пјҢеҺҹжңЁеӣҪйҷ…еёӮеңәзҡ„дҫӣз»ҷе®үе…ЁжҖ§жҖ»дҪ“иҫғдҪҺгҖӮй”Ҝжқҗзҡ„дә§йҮҸе’ҢеҮәеҸЈйҮҸжҜҸе№ҙдҝқжҢҒеўһй•ҝпјҢиҷҪ然еўһе№…жңүжіўеҠЁпјҢдҪҶжҳҜдёҺеҺҹжңЁзӣёжҜ”иҫғе…¶еҸҳеҠЁе№…еәҰиҫғе°ҸпјҢе…¶еҮәеҸЈдә§еҮәеј№жҖ§еёёе№ҙеқҮеӨ§дәҺ1пјҢдё”жңүеўһй•ҝи¶ӢеҠҝгҖӮиҜҙжҳҺеҗ„еӣҪиҷҪ然еңЁдёҖе®ҡзЁӢеәҰдёҠеҮҸе°‘дәҶеҺҹжңЁзҡ„еҮәеҸЈпјҢеҜ№й”Ҝжқҗзҡ„еҮәеҸЈйҷҗеҲ¶зЁӢеәҰиҫғдҪҺгҖӮеӣ жӯӨпјҢй”ҜжқҗеӣҪйҷ…еёӮеңәзҡ„дҫӣз»ҷе®үе…ЁжҖ§жҖ»дҪ“дёҠз•Ҙй«ҳдәҺеҺҹжңЁгҖҒь/P>

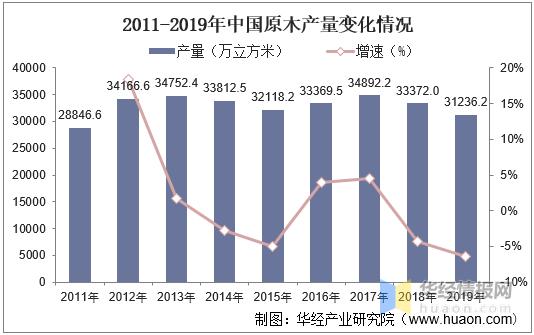

з”ұдәҺдёӯеӣҪжһ—дёҡиө„жәҗзҡ„ж•°йҮҸе°‘пјҢдәәеқҮиө„жәҗеҚ жңүйҮҸдҪҺпјҢеҶҚеҠ дёҠзҺҜдҝқж”ҝзӯ–зҡ„еҪұе“ҚпјҢдёӯеӣҪеҺҹжңЁдә§йҮҸиҮӘ2012е№ҙдёҠи¶…иҝҮ3дёҮз«Ӣж–№зұід»ҘеҗҺпјҢдә§йҮҸдёҖзӣҙеӨ„дәҺжіўеҠЁзҠ¶жҖҒпјҢдҪҶжҳҜжҖ»дҪ“дёҠдҝқжҢҒзЁіе®ҡпјҢеҲ?020е№ҙдёӯеӣҪеҺҹжңЁдә§йҮҸдёә31236.2дёҮеҗЁпјҢйҡҸзқҖеӣҪеӨ–йҖҗжёҗйҷҚдҪҺеҺҹжңЁеҮәеҸЈпјҢжңӘжқҘдёӯеӣҪе°ҶжңүеҸҜиғҪйҖҗжёҗж”ҫејҖеҜ№дәҺеҺҹжңЁдә§йҮҸзҡ„йҷҗеҲ¶гҖҒь/P>

дәҢгҖҒеҺҹжңЁиҝӣеҸЈйҮҸ

е…ЁзҗғеӨ§йҮҸиҝӣеҸЈеҺҹжңЁзҡ„еӣҪ家дёҚеӨҡпјҢдё»иҰҒжңүиҠ¬е…°гҖҒз‘һе…ёгҖҒеҘҘең°еҲ©гҖҒеҫ·еӣҪпјҲеҫ·еӣҪз”ұдәҺжЈ®жһ—иҷ«е®іпјҢиҝ‘дёӨе№ҙжңЁжқҗиҝӣеҸЈеҫҲе°‘пјүе’ҢдёӯеӣҪгҖӮ欧жҙІдё»иҰҒжҳҜиҝӣеҸЈзәёжөҶжқҗпјҢжҲ‘еӣҪиҝӣеҸЈдё»иҰҒжҳҜе·ҘдёҡеҺҹжңЁпјҢеҚ е…ЁзҗғеҺҹжңЁиҝӣеҸЈзҡ„40%д»ҘдёҠпјҢжҲ‘еӣҪжҳҜеҺҹжңЁзҡ„дё»иҰҒиҝӣеҸЈеӣҪе’Ңж¶Ҳиҙ№еёӮеңәпјҢеҺҹжңЁиҙёжҳ“жІЎжңүеӨ§зҡ„з«һдәүеҜ№жүӢгҖҒь/P>

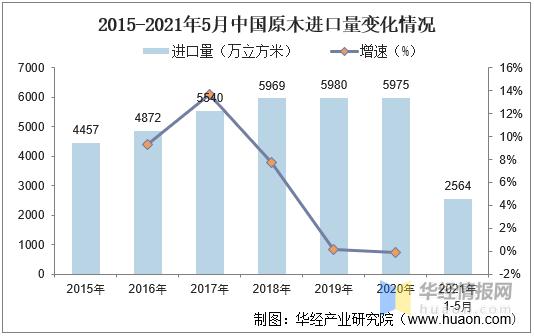

ж №жҚ®ж•°жҚ®жҳҫзӨәпј?020е№ҙдёӯеӣҪеҺҹжңЁиҝӣеҸЈйҮҸдё?975дёҮз«Ӣж–№жңЁпј?021е№?-5жңҲдёӯеӣҪеҺҹжңЁиҝӣеҸЈж•°йҮҸдёә2564дёҮз«Ӣж–№зұіпјҢиҝӣеҸЈйҮ‘йўқдёә41.35дәҝзҫҺе…ғгҖӮ欧жҙІиҷ«е®іеҺҹжңЁеӨ§йҮҸеҮәеҸЈжҡӮж—¶ж”№еҸҳдәҶжҲ‘еӣҪеҺҹжңЁеёӮеңәзҡ„дҫӣеә”ж јеұҖпјҢжҳҺеҗҺдёӨе№ҙжҲ‘еӣҪд»Һдҝ„зҪ—ж–ҜгҖҒжҫіеӨ§еҲ©дәҡеҮҸе°‘зҡ„еҺҹжңЁиҝӣеҸЈйҮҸеҸҜд»Һ欧жҙІиҝӣеҸЈиҝӣиЎҢејҘиЎҘпјҢдҪҶжҳҜиҝҷдёӘжңәйҒҮжңҹдёҚдјҡй•ҝгҖҒь/P>

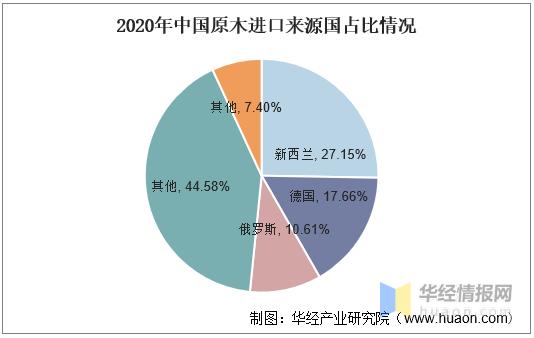

2020е№ҙпјҢжҲ‘еӣҪиҝӣеҸЈеҺҹжңЁзҡ„дё»иҰҒиҙ§жәҗең°жҳҜж–°иҘҝе…°гҖҒеҫ·еӣҪе’Ңдҝ„зҪ—ж–ҜпјҢиҝӣеҸЈйҮҸеҲҶеҲ«еҚ иҝӣеҸЈжҖ»йҮҸзҡ?7.15%гҖ?7.66%е’?0.61%гҖӮдёҺ2019е№ҙзӣёжҜ”пјҢж–°иҘҝе…°еҺҹжңЁе’Ңдҝ„зҪ—ж–ҜеҺҹжңЁиҝӣеҸЈжҜ”йҮҚеҲҶеҲ«дёӢйҷҚдәҶ2.50е’?.02дёӘзҷҫеҲҶзӮ№пјҢеҫ·еӣҪеҺҹжңЁиҝӣеҸЈжҜ”йҮҚдёҠеҚ?0.57дёӘзҷҫеҲҶзӮ№гҖҒь/P>

зӣёе…іжҠҘе‘ҠпјҡеҚҺз»Ҹдә§дёҡз ”з©¶йҷўеҸ‘еёғзҡ„гҖ?021-2026е№ҙдёӯеӣҪеҺҹжңЁеёӮеңәеҸ‘еұ•еүҚжҷҜйў„жөӢеҸҠжҠ•иө„жҲҳз•Ҙе’ЁиҜўжҠҘе‘ҠгҖҠь/P>

дёүгҖҒе…ЁзҗғжңЁжқҗзҺ°зҠөь/STRONG>

дёҠиҮӘ2011е№ҙд»ҘжқҘпјҢжңЁжқҗиҝӣеҸЈйҮҸе‘ҲзҺ°еўһеҠ зҡ„и¶ӢеҠҝпјҢеҺҹжңЁе’Ңй”ҜжқҗиҝӣеҸЈйҮҸйғҪе‘ҲзҺ°еўһеҠ зҡ„и¶ӢеҠҝгҖ?019е№ҙжңЁжқҗгҖҒеҺҹжңЁе’Ңй”ҜжқҗиҝӣеҸЈйҮҸеқҮиҫҫеҲ°жңҖеӨ§еҖјпјҢжңЁжқҗдё?2873дёҮз«Ӣж–№жңЁгҖ?020е№ҙз”ұдәҺеҸ—еҲ°ж–°еҶ з–«жғ…зҡ„еҪұе“ҚпјҢдёӯеӣҪжңЁжқҗиҝӣеҸЈйҮҸдёӢйҷҚиҮ?0801дёҮз«Ӣж–№жңЁпјҢеҗҢжҜ”дёӢйҷ?6%гҖҒь/P>

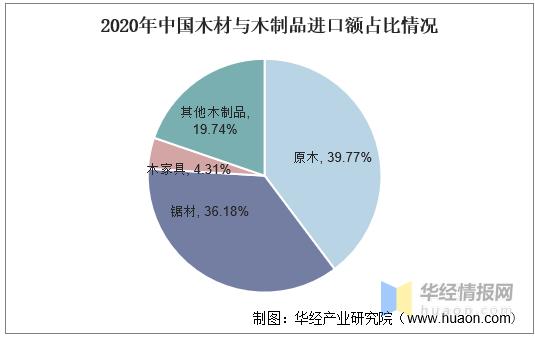

дё?019е№ҙзӣёжҜ”пјҢ2020е№ҙжҲ‘еӣҪеҺҹжңЁе’Ңй”ҜжқҗиҝӣеҸЈжҜ”йҮҚеқҮжңүжүҖдёӢйҷҚпјҢеҲҶеҲ«дёә39.77%е’?6.18%пјӣжңЁе®¶е…·иҝӣеҸЈжҜ”йҮҚдёӢйҷҚдә?.44%пјҢдёә4.31%гҖӮе…¶д»–жңЁеҲ¶е“ҒиҝӣеҸЈжҜ”йҮҚеўһеҠ 14.01%пјҢдёә19.74%гҖҒь/P>

еӣӣгҖҒеҺҹжңЁиЎҢдёҡеҸ‘еұ•и¶ӢеҠҫь/STRONG>

1гҖҒеҠ ејәеўғеӨ–жЈ®жһ—иө„жәҗејҖеҸ‘пјҢжҸҗй«ҳжңЁжқҗдҫӣз»ҷзЁіе®ҡжҖ?/P>

еӣҪйҷ…еёӮеңәеҺҹжңЁдҫӣз»ҷе®үе…ЁжҖ§иҫғдҪҺгҖҒй”Ҝжқҗдҫӣз»ҷе®үе…ЁжҖ§з•Ҙй«ҳпјҢе…¶дё»иҰҒеҺҹеӣ жҳҜдё–з•Ңеҗ„еӣҪзә·зә·еҮәеҸ°еҺҹжңЁеҮәеҸЈйҷҗеҲ¶ж”ҝзӯ–пјҢйј“еҠұеӣҪеҶ…жңЁжқҗеҠ е·ҘгҖӮеӣ жӯӨпјҢеә”жү“з ҙдј з»ҹзҡ„иҝӣеҸЈиҙёжҳ“ж–№ејҸпјҢйҮҮеҸ–еӨҡз§Қж–№ејҸиҺ·еҸ–жө·еӨ–жңЁжқҗиө„жәҗпјҢеӣ еҠҝеҲ©еҜјпјҢеҰӮе»әи®ҫеўғеӨ–жЈ®жһ—иө„жәҗеҹ№иӮІеҹәең°гҖҒжңЁжқҗеҠ е·ҘеӣӯеҢәзӯүж–№ејҸпјҢеҠ ејәдёҺжЈ®жһ—иө„жәҗдё°еҜҢеӣҪ家зҡ„з»ҸиҙёеҫҖжқҘпјҢе®Ңе–„дјҒдёҡеўғеӨ–жЈ®жһ—з»ҸиҗҘ规иҢғпјҢеҗҲзҗҶйҮҮдјҗеҲ©з”ЁеӣҪйҷ…жңЁжқҗиө„жәҗпјҢе»әз«Ӣй•ҝжңҹзЁіе®ҡзҡ„еҗҲдҪңе…ізі»пјҢдёҚд»…ж»Ўи¶ідёӯеӣҪжңЁжқҗиҝӣеҸЈеҲҡйңҖпјҢиҖҢдё”дҝқйҡңеҜ№еӨ–жһ—дёҡжҠ•иө„йЎ№зӣ®зҡ„еҸҜжҢҒз»ӯжҖ§гҖӮеӣҪ家еә”еҠ еӨ§еҜ№жЈ®жһ—иө„жәҗејҖеҸ‘зҡ„еӣҪеҲ«з ”究е·ҘдҪңпјҢи·ҹиёӘе…¶жЈ®жһ—иө„жәҗејҖеҸ‘еҲ©з”Ёжғ…еҶөпјҢжҺҢжҸЎе…¶жһ—дёҡеҸ‘еұ•жҲҳз•ҘгҖҒжЈ®жһ—иө„жәҗејҖеҸ‘еҗҲдҪңж–№ејҸгҖҒиҙёжҳ“еҸ‘еұ•и¶ӢеҠҝпјҢиҜ„дј°жҠ•иө„еҸҜиЎҢжҖ§гҖҒдҫӣз»ҷе®үе…ЁжҖ§гҖҒь/P>

2гҖҒи°ғж•ҙжңЁжқҗиҝӣеҸЈжқҘжәҗпјҢеҮҸе°‘еҜ№жңЁжқҗиҝӣеҸЈжқҘжәҗй«ҳйЈҺйҷ©еӣҪзҡ„дҫқиө–

дёӯеӣҪеҺҹжңЁдё»иҰҒиҝӣеҸЈжқҘжәҗеӣҪдҫӣз»ҷе®үе…ЁжҖ§дҪҺгҖҒиҝӣеҸЈйЈҺйҷ©еӨ§пјҢй”Ҝжқҗдё»иҰҒиҝӣеҸЈжқҘжәҗеӣҪдёӯд№ҹеӯҳеңЁдҫӣз»ҷе®үе…ЁжҖ§иҫғдҪҺзҡ„еӣҪ家гҖӮеӣ жӯӨпјҢйҖҡиҝҮи°ғж•ҙжңЁжқҗиҝӣеҸЈз»“жһ„пјҢеҮҸе°‘еҜ№иҝӣеҸЈжқҘжәҗй«ҳйЈҺйҷ©еӣҪзҡ„дҫқиө–гҖӮдёӯеӣҪеә”继з»ӯдҝқжҢҒжҲ–зЁіжӯҘжү©еӨ§д»Һж–°иҘҝе…°гҖҒжҫіеӨ§еҲ©дәҡгҖҒеҠ жӢҝеӨ§гҖҒжүҖзҪ—й—ЁзҫӨеІӣгҖҒиөӨйҒ“еҮ еҶ…дәҡгҖҒеҲҡжһңе’Ңеҫ·еӣҪзӯүдҫӣз»ҷзЁіе®ҡеһӢеӣҪ家зҡ„еҺҹжңЁиҝӣеҸЈпјҢз§ҜжһҒжү©еӨ§д№ҢжӢүеңӯгҖҒж—Ҙжң¬е’Ңе°јж—ҘеҲ©дәҡзӯүдҫӣз»ҷеўһй•ҝеһӢеӣҪ家зҡ„еҺҹжңЁиҝӣеҸЈпјҢеҮҸе°‘еҜ№дҝ„зҪ—ж–ҜгҖҒзҫҺеӣҪгҖҒе·ҙеёғдәҡж–°еҮ еҶ…дәҡгҖҒжі•еӣҪе’ҢжӢүи„ұз»ҙдәҡзӯүдҫӣз»ҷеҮҸе°‘еһӢеӣҪ家зҡ„еҺҹжңЁиҝӣеҸЈдҫқиө–пјҢиҝӣдёҖжӯҘжӢ“еұ•жҚ·е…ӢгҖҒжҢӘеЁҒе’Ңе·ҙиҘҝзӯүеҺҹжңЁеҮәеҸЈжҪңеҠӣеӨ§зҡ„еӣҪ家еёӮеңәгҖҒь/P>

дёӯеӣҪеә”继з»ӯдҝқжҢҒд»ҺеҠ жӢҝеӨ§гҖҒз‘һе…ёгҖҒжҷәеҲ©гҖҒеҠ 蓬е’Ңе–ҖйәҰйҡҶзӯүдҫӣз»ҷзЁіе®ҡеһӢеӣҪ家зҡ„й”ҜжқҗиҝӣеҸЈпјҢжү©еӨ§д»Һдҝ„зҪ—ж–ҜгҖҒжі°еӣҪгҖҒиҠ¬е…°гҖҒеҫ·еӣҪгҖҒ马жқҘиҘҝдәҡгҖҒе·ҙиҘҝе’Ңд№Ңе…Ӣе…°дҫӣз»ҷеўһй•ҝеһӢеӣҪ家зҡ„й”ҜжқҗиҝӣеҸЈпјҢе°Өе…¶е·ҙиҘҝгҖҒжі°еӣҪе’Ң马жқҘиҘҝдәҡпјҢеҮҸе°‘еҜ№зҫҺеӣҪгҖҒи¶ҠеҚ—гҖҒеҚ°еәҰе°јиҘҝдәҡгҖҒзҪ—马尼дәҡгҖҒж–°иҘҝе…°е’ҢиҸІеҫӢе®ҫдҫӣз»ҷеҮҸе°‘еһӢеӣҪ家зҡ„й”ҜжқҗиҝӣеҸЈдҫқиө–пјҢжӢ“еұ•жі•еӣҪгҖҒж—Ҙжң¬е’ҢжӢүи„ұз»ҙдәҡзӯүеҮәеҸЈжҪңеҠӣеӨ§зҡ„еӣҪ家еёӮеңәгҖӮйҖҡиҝҮдёҖзі»еҲ—иҝӣеҸЈи°ғж•ҙпјҢдјҳеҢ–жңЁжқҗиҝӣеҸЈз»“жһ„пјҢжҸҗй«ҳжңЁжқҗиҝӣеҸЈе®үе…ЁгҖҒь/P>

пјҲзүҲжқғеҪ’еҺҹдҪңиҖ…жүҖжңүпјҢиӢҘжңүдҫөжқғпјҢиҜ·дҪңиҖ…жҢҒжқғеұһиҜҒжҳҺдёҺжң¬зҪ‘иҒ”зі»еҲ йҷӨпјү